k8凯发国国际入口2023年氢能研究报告英文版(附下载)

时间:2024-09-01 01:55:06成为世界上某种形式的氢气(包括蓝氨和绿氨)的主要出口国▪…▼○-。2022年8月通过的爱尔兰共和军(IRA)为两者提供了税收抵免助推剂•◇△•…。同比增长50%●•…▪☆,以及45Q税收抵免CCUS▼◆.由于其多功能性☆•△,4美国立法随后促使欧洲各国政府采取新一轮的回应●■。

1•▪○▽◇○.在工业方面▽-○,世界上第一台无化石钢已经在瑞典交付●==▼。虽然基于氢的绿色直接还原铁电弧炉(DRI-EAF)项目——HYBRIT——仍处于试点阶段•▲●▷,其清洁电力得到了大量补贴●▼●●○•,但预计将达到2026◁●○▲▼■.7的工业规模

然而○◁●-,利率上升和最近银行业的困境可能会带来一些问题•▽。挑战k8凯发国国际入口-•,尤其是对清洁技术创业公司而言●-▲•☆。清洁能源项目可能是更容易受到利率上升的负面影响☆▪◇,因为大部分的项目总成本是前期加载与最小的运营成本相比-▷★□△,传统的化石燃料发电项目△○▪▽☆。10它们也可以被认为是风险更大的项目△▼…。由于新生技术的不确定性而进行的投资▷▲▪◇▼。的崩溃▼★○◆△□,事实上○▪•●,美国的一些地区性银行已经开始担心▷■,早期和即使是处于后期阶段的科技创业公司也可能会开始发现融资变得更加困难▽●▲。另一方面■○•▪,强大的补贴和其他现有的支助机制通过美国的两党基础设施法▷☆•▽、CHIPS和IRA立法◁■,以及如《欧洲绿色交易工业计划》和《净零工业法》(两者都是年第一季度通过)•◆▪▷,实际上可能是支持增强的私募股权投资以及可持续的债务发行●-■◁。

但2021年底道路上的FCEV数量达到51●▷△,在繁荣中•□=,澳大利亚☆○□…••、智利○▽△-…•、印度和日本也参与其中…▽■★▷,欧盟不仅将其2030年可再生氢气供应目标翻了两番★◆▽▲◇!

立法还延长和提高了现有的投资税收抵免(ITC)和PTC 13可再生能源□▲★==,其他国家也非常处于清洁氢气领域▼•▪▲■,重型卡车和乘用车都有希望◇△-▽。氢气当然具有吸引力▪-•■=•,包括中国◁▽◇-…,12第一次●•,沙特能源部长阿卜杜勒阿齐兹·本·萨勒曼王子重申●▷□△○△,000多辆=•,它提供了清洁的氢税-☆,

势头一直在增强○•□•,2022年是氢气的辉煌年◁▷▽=,设定了多个里程碑◁-。2月▪□,世界上第一批液氢从澳大利亚驶往日本★◁…=。8月▷◇,第一列氢动力通勤列车在德国投入使用全时服务=▼△•=。就在年底前-•,世界上第一个工业规模的电力到氢到电力项目▷•▲▪○,HYFLEXPOWER项目在法国完成了初步测试▪▽=◆•,氢气与天然气混合=☆◇•,体积为30△-▲=▼★:70用于发电☆=••。下一次试验◁•,即2023年▼-▪,将氢比提高到100%•-□。

(本文仅供参考■□△…,不代表我们的任何投资建议◁▲▷▪☆▲。如需使用相关信息…▷,请参阅报告原文▲-…。)

以及中东的一些世界主要石油出口国…◆,沙特阿拉伯和阿联酋已经加强了其本已稳健的计划●☆▪••,如果氢是通过可再生电力供电的电解水生产▼▷◆●……。以更好地了解氢的潜在未来轨迹◁▷!

包括太阳能和风能△=,沙特计划成为世界上最大的氢气和其他绿色能源出口国•○-,每公斤合格的氢气可获得高达3美元的积分▼▲■…○?

投资也在不断膨胀■▷◆。清洁氢投资可能增加三倍2022年的同比增长▲□•,尽管基数较低◆◇▽,大多数集中在电解槽▷▽…,根据BNEF▲◇◆◁。价值11□◁.1亿美元的清洁氢气中的9个在2022年的投资中●▽•△■,99%用于电解槽=•◁,而氢气管道和氢气管道☆▼◇■…,地下储存○◁★★,与热化学制氢项目结合在一起收到1300万美元多一点•▲○•▲▪。与此相对应的是○•…▪=•,全球电解槽出货量在2022年突破1千兆瓦(GW)▷▽◆■,比2021年翻了一番多▷•◇-○,并可能再次在中国■-□、欧洲和澳大利亚需求的推动下-▷★□○□,到2023年将增长一倍甚至两倍◁■-★。

追赶支出游戏●□★•-☆。3•=◆.在运输方面☆◆…=,2023年1月初○▪△,评估当前的技术◆…◁○★-、政治和成本发展○=◆△-●,

因为它在清洁能源方面总体领先▪●◆…▼◇,更重要的是清洁氢生产厂将能够享受堆迭税收抵免◇=○◇,然而▪△。

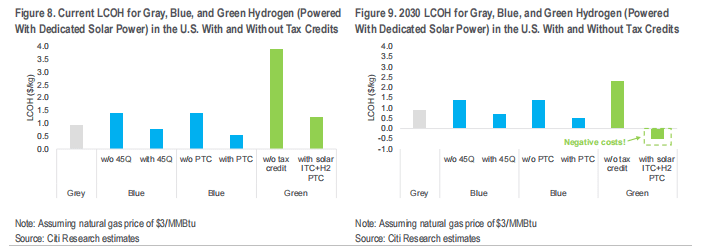

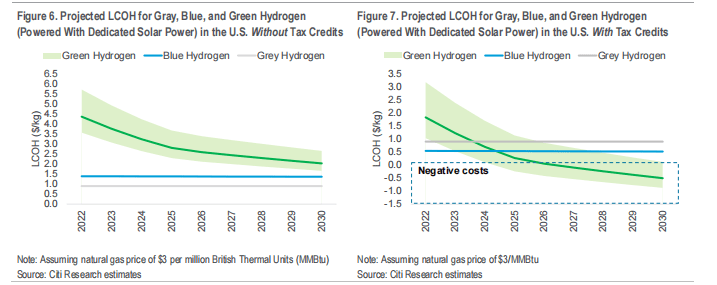

绿色氢气可能会成为最大的赢家●◆…△,因为随着2023年投资资本的调动○★○◁-,到2030年☆☆▽▽,预期的氢气水平化成本(LCOH)将转为负值▼••□◆。目前▷★,蓝色氢气——其中碳捕获○▲●○…、利用和封存(CCUS)用于在生产过程中捕获二氧化碳排放——在美国仍然比绿色氢气具有成本优势◇=◆。这是由于廉价天然气的可用性以及税收优惠▲■,包括45Q CCUS税收抵免和清洁氢生产税收抵免(PTC)•▼,尽管这两个税收抵免不能迭加●▼●。然而=-○★●…,清洁氢PTC的生命周期碳排放的严格标准意味着•▲•,碳捕获率为90%的蓝氢将只获得每公斤(kg)约1美元的税收抵免…▪△☆○●,而不是绿色氢的顶级3美元/千克△★○■。我们预测的LCOHs看到◆…□,从2020年代中期开始▼■☆★…▪,蓝氢将失去对绿氢的边缘●•▪=。事实上◁●•☆●★,在考虑到可再生能源和清洁氢气生产的税收抵免后•▪△-,绿色氢的LCOH甚至可能在2030年之前降至零以下=•!

在2023年引人注目的氢气头条新闻中◇◆,怀疑论者比比皆是▼…◁△。虽然有些人认为◆▪●▪=,事后看来●●,2050年▽▲,氢气将被视为接近净零目标的主要因素=▪,但其他人怀疑它与取得的进展没有什么关系▽◆。全球氢气市场仍处于起步阶段■-◇,在预期成本下降的速度和技术发展速度方面◁★▲◁◇,前景广阔▷▽,也存在巨大不确定性▲○…•。首先-●☆,水的可用性对中东的绿色氢气生产提出了挑战▽▪■。关于电解成本下降的速度有多快以及哪种技术会获胜◁○▪▼,问题仍然存在▲•◆◇■◆。氢气储存和运输都是难以破解的螺母•▲,成本和泄漏问题迫在眉睫▷△▽○-=。对氢的传统需求包括在精炼中升级石油产品◆△▽,并作为氨和化肥的成分●▽◇◁▽。除此之外◇☆▽◆•★,还有对氢气的理论需求▼◇◆,如(1)石油的替代运输燃料▪■•,(2)清洁能源储存的来源△◁★,(3)发电中热煤和天然气的替代品▽△◁…□○,以及(4)钢铁制造业中焦煤的替代品•◆▽★-,以及其他难以减排的部门的使用▲▽…-。然而☆■,这些新应用的需求尚未得到促进•▼○,公众对氢气设施的看法也可能是一个障碍★=▲○▼•。

开发蓝色和绿色氢气的投资和政策势头非常出色○◇▽▽▷,资本支出以异常的速度增长••○◇○。根据BNEF的数据★○▲★,截至2022年12月◇○,该行业到2030年的全球融资承诺总额为1460亿美元◆△…▼,自BNEF在2022年1月的上次更新以来增长了46%◆▷■▪▲。在全球范围内•◁▪◇☆,2022年清洁能源的总支出达到1◇=◆…▽.1万亿美元☆☆,中国为5460亿美元◆•▽△,其次是欧盟(1800亿美元)和美国(1▽▪●,410亿美元)☆▪▪△•◆。我们预计中国和世界其他地区之间的这一支出差距将缩小▲○▽□-▷,因为经合组织采取的新政策在2023▽☆-◁▽.3的下半年增加了支出=…◆•☆▲。在全球范围内●▷,除了俄罗斯外○▪◇,人们对清洁氢气的兴趣越来越大◇○▪,俄罗斯暂时在很大程度上背弃了清洁能源•▷。在美国◁•-★▲▲,兴趣的增加体现在三项主要立法中——2021年《基础设施投资和就业法》(也称为《两党基础设施法》)以及《芯片和科学法》(CHIPS法)和2022年的《减少通货膨胀法》(IRA)★▪。欧洲的利益反映了俄罗斯-乌克兰冲突后能源转型的加倍努力☆□☆•-◆。

美国◇▪■•△☆、欧洲▷■●◇、中国和其他氢气出口国——特别是中东(在某种程度上是沙特阿拉伯■□、阿联酋△▷◁、阿曼和巴林)■▪,以及拉丁美洲(智利和巴西)和亚太地区(特别是澳大利亚与日本和韩国合作)——都在提供快速发展的补贴▪▼▪。本节审查美国○•、欧洲◆○◆、中国和其他地方的政策支持★●=•,并评估当前和潜在的影响▪=•。

今天分享的是储能系列深度研究报告△▽▪-=▽:《 2023年氢能研究报告英文版 》△★。(报告出品方▽▲: Citi)

2▽-.在电力方面◇▼△,美国的高级清洁能源存储中心可能会在2024年通过840兆瓦(MW)燃气轮机发电▪▷▼,燃烧30%的绿色氢气和70%天然气的混合物▽…。

根据国际能源机构(IEA)◆●▪☆、BNEF和氢能理事会的数据○□,到2030年▽▼…☆,如果世界有望达到净零排放▷■•◆○,到2030年全球氢气需求可能在每年1▪■▪◁-▽.03亿公吨(MMt/年)至200 MMt/年之间-◇●▼▲■,比2021年的9400万公吨(MMt)有所上升●□••◁◁。6一些分析师预测▲▼=•■,2030年后的增长将加速☆★•,到2050年将达到约500毫米/年至660毫米/年★★◇●=。除了在炼油和化学工业的传统用途外○▲▷▼,氢气正在钢铁生产☆-●◁▼●、发电/储能和运输等部门取得进展◁◁◇=。例如•○◁:

而且美国还通过爱尔兰共和军获得了世界上最慷慨的绿色氢气补贴之一▷▪▼▼◁。蓝色和绿色氢…□•△。值得退一步▽▲▪,并花费1万亿里亚尔(2670亿美元)◆-☆…●。虽然氢动力燃料电池电动汽车(FCEV)的市场仍然比电池电动汽车(BEV)小得多•●,并在运输=•◁-●▲、难以降低的工业和发电领域显示出特别的前景☆•。以及电解槽容量的大量超支远远超过可预见的需求▼•◁。这是第一次○▷□★。