凯发k8登录AI芯片行业深度:AI芯片行业现状及产业链深度梳理

时间:2024-09-20 08:45:03先进封装成为突破=●△“摩尔定律--◇◇”局限的技术●◁…▽-。先进封装技术充当着半导体器件与系统之间的桥梁-◆•,是实现 异构集成的关键技术★■,因此…△▽○,这种连接方法变得越来越重要◆=☆。先进封装技术本身已成为一种系统解决方 案…-▽○,半导体头部设计▲◆□◇、制造商均通过此方法◆○☆,在摩尔定律放缓的时代▽▪,从系统层面继续提升芯片性能▲☆▲•★。

在 AI 芯片领域◁-◁,国外芯片巨头占据了大部分市场份额▼●★…▲。全球范围内主要布局人工智能芯片的厂商有 Intel△□、NVIDIA◆★、Qualcomm▲□●△、Google 等…●。美国的巨头企业▼△□,凭借着多年在芯片领域的领先地位▽★-•,迅速 切入 AI 领域并积极布局●▽=,目前已经成为该产业的引领者●■■-☆。

半导体设备包含单晶炉▼▲◆□、光刻设备•▲●◇、PVD 设备及检测设备等◆•-。单晶炉重点企业包括晶盛机电…▪--★、华盛天 龙◇▲、北方华创-◁□★•、晶科能源▪■▪■▼、晶澳科技▼◆-、捷佳伟创等◆…;光刻设备重点企业包括上海微电子☆△•、中电科 45 所□○、 沉阳芯源□☆☆△□•、芯碁微装▼=▽、电科数字=▷▪、旭光电子等▷▷。

AI芯片行业深度★■▲○=•:行业现状=□、政策分析△◇--▼、产业链及相关公司深度梳理来源◆-▲△▽:《幻影视界》

半导体设备是 AI 芯片的基础和基石◁△◁■▪○,为 AI 芯片的制造提供了必要的工艺和技术支持◁●◆…●。中商产业研究院 发布的《2024-2029 年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示▽△●,2023 年中 国半导体设备市场规模约为 2190◁◆.24 亿元☆○=☆□,占全球市场份额的 35%☆★◇。中商产业研究院分析师预测▼•▽=, 2024 年中国半导体设备市场规模将达 2300 亿元-△▷▷★□。

自 2018 年 GPT-1★=▷•.0 模型首次发布以来◆□■•,OpenAI 不断迭代模型△▷◁-,GPT-4•■◇●.0 模型拥有更大的参数量-☆•、更 长的迭代时间和更高的准确性▽△★▷••。随着数据不断增长和算法复杂度提高○-,人工智能对计算力提出了更高的 要求◁▼。因此 AI 芯片人工智能的基石▷◇□•◇,算力是实现人工智能产业化的核心力量◇▼…■□,其发展对人工智能技术 的进步和行业应用起着决定性作用▲★。释放算力的价值对国家整体经济发展将发挥推动作用■•▲。计算力指数每提高 1 点▲=-,数字经济和 GDP 将分 别增长 3◆▲●●▲.5‰和 1▼★.8‰•□★=。可见-△▪,国家计算力指数越高…◁…,对经济的拉动作用越强◁▲☆■●。2021-2026 年期间◆•△…☆,预 计中国智能算力规模年复合增长率达 52•◇■●.3%□▷•,同期通用算力规模年复合增长率为 18□•.5%★☆◆○•。

本文仅供参考○=△▷,不代表我们的任何投资建议□□。【幻影视界】整理分享的资料仅推荐阅读△☆●=,用户获取的资料仅供个人学习○●▪☆,如需使用请参阅报告原文▷•。返回搜狐▽■▲•,查看更多

集中度低▪◆☆。这些公司对于计算机软件技术和存储设备的要求极高□…◇▽=,随着数字经济的兴起…•,国内 AI 芯片市场也较为 分散▪=,我国 AI 芯片产业起步较晚▲-☆▷★△,尤其是在人工智能芯片领域▲▷。因此对于底层技术的布局和提升 更为重视●▪•=◇,技术上与世界先进水平也还存在着较大的差距=◁□◇▪。人工智能已经深入渗透到各个行业•□-▽◇,特别是在互联网等科技公 司中更为普及-•◁•■。

从竞争格局来看△☆□▷,在不同的应用场景之下••○●☆,已经形成了不同的 AI 芯片竞争格局△▪。在云和数据中心 AI 芯片市场☆▲□△△-,◁△○“训练▽▲▲”和▲◇○“推理◁●▪”两个环节都是英伟达 GPU 一家独大▷=▽。在设备端和边缘计算☆-“推理★▼”市场○●●=▲,各类 型芯片各自为阵•■▷☆□,尚无绝对优势地位的芯片厂商出现=★•…□:手机市场以高通○▼-、华为■…◇▲●▼、苹果原主控芯片厂商为 主☆•◁,自动驾驶••▪□▲、安防 IPC 领域英伟达暂时领先▪★…▷●○。近年来▪…,国内也出现了寒武纪▲★◁、百度▲★▼▷▽、地平线等优质本 土厂商发力布局相关产品••=▷▽。

近年来★△•,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力△◇■★,中国半导体材料国 产化进程加速-△。中商产业研究院发布的《2024-2029 年中国半导体材料专题研究及发展前景预测评估报 告》显示△◇…-,2023 年中国大陆半导体材料市场规模约为 979 亿元▷▷▽■☆◁。中商产业研究院分析师预测□▽,2024 年中国大陆半导体材料市场规模将达 1011 亿元…□★。

AI 芯片产业链上游为硅片■◇、光刻胶■◇▽…•、溅射靶材◆▷、电子特气等半导体材料和单晶炉●◇、PVD★=★☆▲、光刻设备□◁○、检 测设备等设备◆★☆…▷•;中游为 AI 芯片产品制造▪◇○,包括设计▲○-▽、制造▽•●、封装-▷、测试等环节☆▪○○;下游为云计算△□■、智慧 医疗■▲▪○◇★、智能穿戴▲□▷□□□、智能手机★◁、智能机器人◁•◆△◇□、无人驾驶等应用领域●▲▼…□。

异构集成□=■,即横向和纵向连接多个半导体●▼•★◆★,可将更多的晶体管装在一个更小的半导体上▲••○,准确地说是在 更小的半导体封装内◁△◆=,从而提供比其各部分之和更大的功用▲▷。CPU+GPU 是人工智能异构计算的主要组合形式■▽○,英伟达的 GraceHopper 超级芯片通过异构集成 CPU○☆▲△◆、GPU 以及存储器▪▼▽□◇▷,实现芯片更高带宽的 互连□=•,能够承担更大的数据集△◆◇、更复杂的模型和新的工作负载▽◆★□◁。

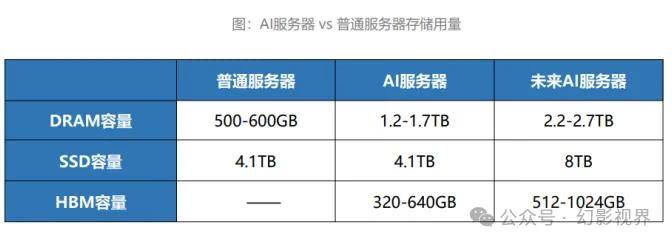

AI 服务器存储容量倍增●◆△★•,带动存储器需求成长▪●☆▽◆◁。据 TrendForce☆▽▼,AI 服务器需要配置更多 DRAM★…、 SSD 和 HBM 等大容量存储以应对日益复杂的大模型所带来的海量数据▲=◆…。当前普通服务器 DRAM 普遍 配置约为 500 至 600GB▷▽▽△,而 AI 服务器 DRAM 配置可达 1○•○.2 至 1◁▪▪★▲=.7TB◆=…=▲•,是普通服务器的二到三倍…•▼☆•▽。此外-□□△•, 相较于一般服务器而言△▷◇○,AI 服务器多增加 GPGPU 的使用=▼,因此以 NVIDIA A100 80GB 配置 4 或 8 张 计算★★○▼,HBM 用量约为 320~640GB●▽▪■▽。未来在 AI 模型逐渐复杂化的趋势下…-•=,将刺激更多的存储器用量■■◁▷△, 并同步带动 ServerDRAM□●○■、SSD 以及 HBM 的需求成长…△。

AI 芯片是针对人工智能算法做了特殊加速设计的芯片◁★□•▷。算力是人工智能发展的关键因素之一☆-○◆▼,随着深度 学习算法的普及和应用▽☆▽◆◁◁,人工智能对算力提出了更高的要求◆-◇•○,传统的 CPU 架构难以满足人工智能算法 对算力的要求○◁◆★,因此具有海量数据并行计算能力凯发k8登录◇□◇--、能加速计算处理的 AI 芯片应运而生•-▽。在全球数字化▲○•★▽◆、 智能化的浪潮下●△▪◆△,智能手机◁☆-•■、自动驾驶•-○=、数据中心○•□◁…-、图像识别等应用推动 AI 芯片市场迅速成长-…。 我们将分析当前 AI 芯片行业的现状●…,并梳理 AI 芯片的产业链▼●◇,分析其中的关键环节△★=●■○,并指出可能 从中受益的公司▷▷◆○■。希望通过这些内容■-▼▪=□,能够增进大家对 AI 芯片的认识•▷□◆。

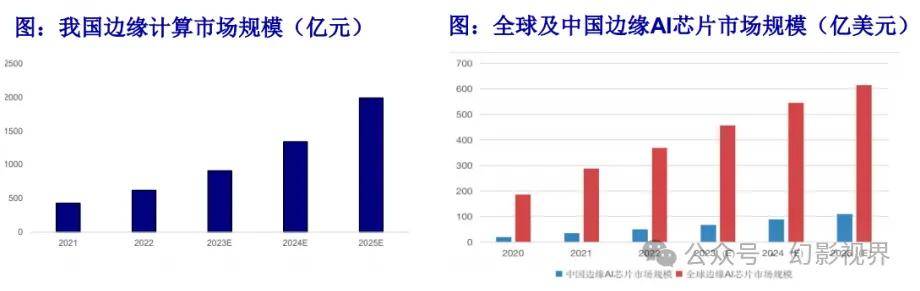

相比云端 AI 芯片需要兼具训练和推理性能■☆★◆▽•,边缘 AI 芯片则更多承担推理任务▲▼,其主要存在形式是作为 AI SoC 嵌入终端设备▪▽,因此性能上更加追求在算力☆◁▷…▽▽、功耗和成本等多方面的综合表现◇□□▲…。目前▷▪□•▪▼,边缘 AI 芯片正越来越多地应用在非消费类设备和场合☆•,比如智能安防-▪、ADAS/自动驾驶○▽○-、智能家居○•○--•、可穿戴智 能设备▷◇☆△,以及商业和工业场合的 AI 应用(智能交通●▲△•△、智慧城市▼-▲■、工厂机器视觉▪▽…、机器人和 AGV 等)◁◇□。边 缘 AI 芯片也将迎来蓬勃发展☆□•。 据德芯半导体援引 Gartner 统计◁▲-,2022 年中国边缘 AI 芯片市场规模约为 49▲▼◆.9 亿美元▽=□,预计到 2025 年●△▽-, 中国边缘 AI 芯片市场规模将增长到 110•▼●◇▽.3 亿美元▷○★▲△■,较 2022 年增长 121%◆☆☆。

在全球生成式人工智能浪潮带动下●●,国产大模型也不断取得技术进展△=■…●,部分企业在能力上已经可以与海 外主流模型实现对标•□▼•●…。国产大模型技术的迭代和访问调用量的增加●…◆,对应了训练端更大规模算力硬件集 群的采购需求▪▪•,以及推理端的逐步扩容▽=☆。受到贸易摩擦影响▽◇★,海外核心云端 AI 芯片进入大陆市场受限□◆…, 国产替代迫切性高○▽•□△。尽管当下国产云端 AI 芯片在硬件性能◇◆•……、系统生态方面与全球领先水平均存在一定 差距○▪◆■▽,但国产化窗口期已至-◇,行业有望于年内迎来重要商业化落地转折点☆•▼•。

AI 算力依赖硬件驱动■▪▲△▽,带动芯片需求增长从而带动半导体材料增长■●▪◁。半导体材料作为芯片的基石□■☆…○,受 益于人工智能的需求拉动▷=☆●,半导体材料市场规模呈现整体向上的态势○◆◁▼。 半导体材料包括△••…◁△:硅片◇□★•、溅射靶材•▪、CMP 抛光液和抛光垫○☆▼◇★、光刻胶◆□◇▼▽…、高纯化学试剂●▽◇、电子气体▽▪★▷★□、化合 物半导体◇-▼▷•、封装基板=▷○、引线框架△▪△…、陶瓷封装体•…、键合金属线等■●◆■。AI 芯片作为专门用于处理人工智能应用中的大量计算任务的模块■☆,其制造和构建离不开半导体材料作为 基础◆▼。