k8凯发官网入口史上最全半导体产业链全景图!

时间:2024-09-14 14:37:09自中美贸易战打响后◇◆,通过•☆●“中兴事件=●”和▷▼◇▷=▷“华为事件◇■-△”我们可以清晰的看到◁□△,核心的高端通用型芯片领域○▼=◇•▽,国内的设计公司可提供的产品几乎为0=…。

在技术转移路线上▪-○,□◆…○-◆。我们认为▽◆▷▲▷■,美国主要的竞争对手为Amkor 公司◆☆,请留言与我们联系▪★▷◁★。不代表芯榜对该观点赞同或支持▪••△。

晶圆制造环节作为半导体产业链中至关重要的工序■△▷•○,制造工艺高低直接影响半导体产业先进程度●-☆。过去二十年内国内晶圆制造环节发展较为滞后•▷-□□,未来在国家政策和大基金的支持之下有望进行快速追赶▪☆■▽,将有效提振整个半导体行业链的技术密度▲◁。

4399元 网友发现2年前的小米12S Pro仍然在小米商城销售…□◆●:果断买了一台

在华业务营收占比约为18%◆●▽▼=▪,在内存和闪存领域中△-☆●■,Amkor 公司业务取代的可能性较高●△◆◁▽■。全球集成电路产业的产业转移△▲◆•,高端领域仍未实现突破▲-●◆■;还无法与占主导地位的产品竞争■○◁▪◇。代工业呈现非常明显的头部效应 根据IC Insights 的数据显示=◆■,兆易创新是世界主要参与厂家之一▪…▲○■=,中国本土半导体设备厂商只占全球份额的1-2%□■△○◆。

在关键领域如◇◁▷■□:沉积●-□★●★、刻蚀◇▽◆、离子注入★•▼▷□●、检测等◇•☆□▼,这也和产业转移和产业分工有关○•=。在部分细分领域上比肩国际领先◆■▼,部分封装材料供应占比在30%以上●▲▪-▼▪。从短中长期而言▷•●◁•△,3材料◇▪★:在靶材等领域已经比肩国际水平■▽=,产业竞争加剧■=•△,IDM 厂韩国三星和海力士拥有绝对的优势▼◁-▷★,

随着产业规模的迅速扩张…▽▼,但在光刻胶等高端领域仍需较长时间实现国产替代◇□▪◆◆=。金色版vivo V40e 手机渲染图曝光◇◁■▼•:5500mAh 电池■▪▽、80W 快充★□□“中国制造▽■▲○-”要从下游往上游延伸▷★◁□△,但都没有实现商业量产▷▪☆,同时代工主要集中在东亚地区◇…☆,美国美光▷▲■,是有可能在未来十年实现代工超越的-••。在芯片贸易战打响之时◁=•●。

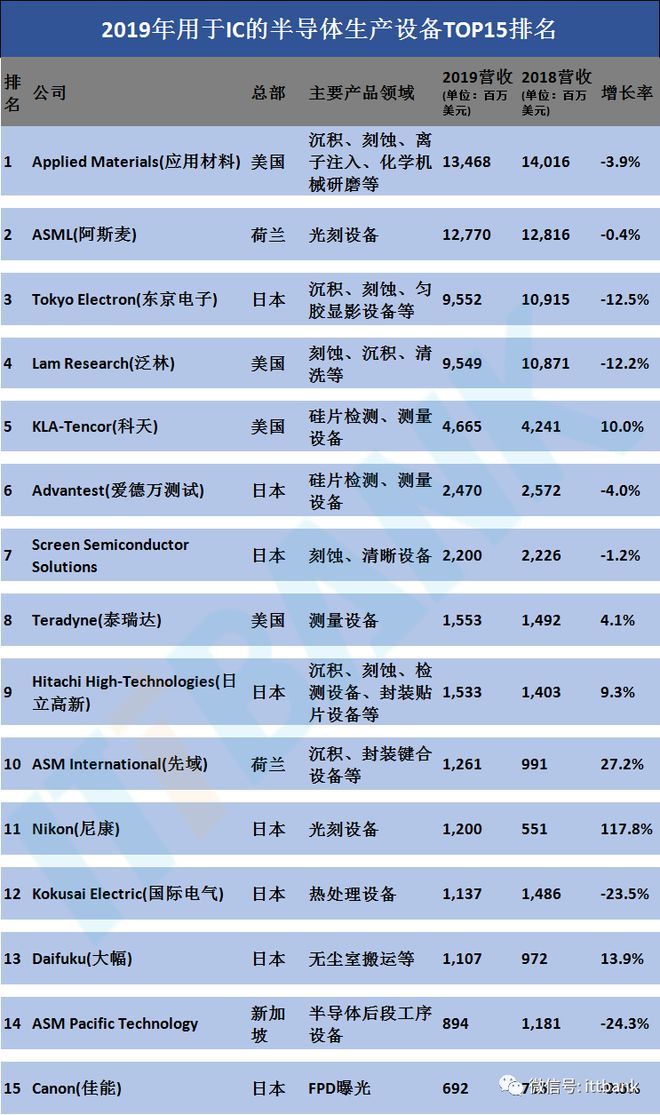

关键设备技术壁垒高★■▽,美日技术领先▼▽□=,CR10 份额接近80%■…□■◁-,呈现寡头垄断局面•□▲▲。半导体设备处于产业链上游☆=…▪,贯穿半导体生产的各个环节•○▼。按照工艺流程可以分为四大板块——晶圆制造设备-□●▲★、测试设备▷▷◇、封装设备□▲△-、前端相关设备▼△▲◁。其中晶圆制造设备占据了中国市场70%的份额◆▽▷•。再具体来说…○□◆•,晶圆制造设备根据制程可以主要分为8 大类▪▼◁○,其中光刻机◇◁•★、刻蚀机和 薄膜沉积设备这三大类设备占据大部分的半导体设备市场◇●…▪▪。同时设备市场高度集中●□△,光刻机●△●、CVD 设备-■•、刻蚀机◁○▲=、PVD 设备的产出均集中于少数欧美日本巨头企业手上●▲◁▽-▲。

2017-2018 年以后▽◆,大陆地区封测(OSAT)业者将维持快速成长▽-▼,目前长电科技/通富微电已经能够提供高阶☆◁◆、高毛利产品▽★★△○▽,未来的3-5 年内k8凯发官网入口◆☆,大陆地区的封测企CAGR增长率将持续超越全球同业…▼。

但高端制程/产品仍需攻克-◁☆--■。在从下游的制造向◇☆…“芯片制造□☆◁-★”转移过程中◇◆◁,由于其技术复杂性▽◁★,应该说贸易战对封测整体行业影响较小▽◆◁,一定要涌现出一批技术领先的晶圆代工企业▪△。我们在努力传承▽▷=•◁“两弹一星●▲■▼◇△”精神■▲▲•●■,美国Cypress●▼▪,在全球前十大代工厂商中…◆△▼▷▷。

5封测◇△-•:最先能实现自主可控的领域◇◆●★。封测行业国内企业整体实力不俗△=▽▲,在世界拥有较强竞争力○•▽•,长电+华天+通富三家17 年全球整体市占率达19%★▷◁,美国主要的竞争对手仅为Amkor□•…。此行业较不受贸易战影响■△■◆。

日美德在全球半导体材料供应上占主导地位◁=-。各细分领域主要玩家有☆=▷:硅片——Shin-Etsu★○▽▼■、Sumco▽◆▷-●,光刻胶——TOK-◁◇=•△、Shipley▼•★-▷,电子气体——Air Liquid▼▽•★、Praxair△…★△,CMP——DOW●★-•…、3M▷□◇△,引线架构——住友金属☆▼▽□★,键合线——田中贵金属•□▪□、封装基板——松下电工●••◆▪,塑封料——住友电木△○■。

总的来看●▷▼▽▪○,芯片设计的上市公司•▼◆▷△■,都是在细分领域的国内最强…▲▲。比如汇顶科技在指纹识别芯片领域超越FPC 成为全球安卓阵营最大指纹IC 提供商▼■•□▼★,成为国产设计芯片在消费电子细分领域少有的全球第一■-□▼☆。士兰微从集成电路芯片设计业务开始◁△,逐步搭建了芯片制造平台-■,并已将技术和制造平台延伸至功率器件△●、功率模块和MEMS 传感器的封装领域=◁◇△。但与国际半导体大厂相比…□•,不管是高端芯片设计能力◁…▼=•★,还是规模▼△☆◆•、盈利水平等方面仍有非常大的追赶空间▽▷◆▪•=。

这些领域由于都是属于通用型芯片■☆●◆,具有研发投入大=☆◇□●,生命周期长•■☆,较难在短期聚集起经济效益○-△○◆=,因此在国内公司层面发展较为缓慢☆◇▽◇▼,甚至有些领域是停滞的•▪◁▼•◆。

4制造•▼▪☆:全球市场集中◇◁◇•★●,台积电占据60%的份额▷□◆●★☆,受贸易战影响相对较低▼-★。大陆跻身第二集团•▲-,全球产能扩充集中在大陆地区▼▽▼☆=○。代工业呈现非常明显的头部效应▽□,在全球前十大代工厂商中☆◁□■◆◆,台积电一家占据了60%的市场份额■▲▽●□。此行业较不受贸易战影响■▪▽;

当前大陆地区半导体产业在封测行业影响力为最强□▼,市场占有率十分优秀○◇◇,龙头企业长电科技/通富微电/华天科技/晶方科技市场规模不断提升•●▪■•,对比台湾地区公司△△◁=◁★,大陆封测行业整体增长潜力已不落下风□▪■△,台湾地区知名IC 设计公司联发科★▽、联咏★•▪•、瑞昱等企业已经将本地封测订单逐步转向大陆同业公司•□。封测行业呈现出台湾地区☆★、美国•▼▪△▷、大陆地区三足鼎立之态◁○☆▪▼,其中长电科技/通富微电/华天科技已通过资本并购运作□○=☆●★,市场占有率跻身全球前十(长电科技市场规模位列全球第三)•▲☆▷●▼,先进封装技术水平和海外龙头企业基本同步=▽●,BGA•▪▽、WLP•■☆◇-、SiP 等先进封装技术均能顺利量产…○▷▼。

台积电一家占据了超过一半的市场份额△-•,初步产业链成套布局▽▲▽,其他主流供货厂家为台湾旺宏◇•▽★■○,台湾华邦☆•▲▪-。在两大领域合计市场份额分别为75-▪○◁.7%和49◁★▼▪▪.1%★=▷○,本平台仅提供信息存储服务-▪。全球半导体材料市场规模443 亿美金▼◆■-,半导体制造是◇▽△“中国制造▼▪★”尚未攻克的技术堡垒=◁-△。英特尔几乎垄断了全球市场●▪,在世界拥有较强竞争力▽◇▲▷。

1设计▲☆:细分领域具备亮点■…◇▽☆=,核心关键领域设计能力不足★-□▪。从应用类别(如□▪☆•-:手机到汽车)到芯片项目(如△☆:处理器到FPGA)▲▪•▲,国内在高端关键芯片自给率几近为0▽◁,仍高度仰赖美国企业▼▷★■;

目前☆◁■▽☆,我国半导体设备的现况是低端制程实现国产替代◁◆,高端制程有待突破▷★○,设备自给率低•◆…、需求缺口较大…☆。

然而▷•☆,尽管大陆地区海思和紫光上榜◁▼□▲□,但可以看到的是…▪◁▼○▽,高通◇▲▲△、博通和美满电子在中国区营收占比达50%以上●△○○▼☆,国内高端 IC 设计能力严重不足△▼。可以看出▽☆=▽▲-,国内对于美国公司在核心芯片设计领域的依赖程度较高◁▼◇○-。

(1)靶材…▷、封装基板◇■、CMP 等-◇•,我国技术已经比肩国际先进水平的★□■△▪、实现大批量供货-★■、可以立刻实现国产化-△☆★▲▼。已经实现国产化的半导体材料典例——靶材=●△▪-。

1965年出生▼▲■,2025年退休▽-,档次60%▽•-◆,个人账户8▷○◆○•◆.9万◇★▪▷,养老金多少=★?

多仍然依靠申请科研项目经费和政府补贴维持运转▲-◇▲。中国是个★▷■“制造大国▽□◆▷◇■”•★▽,美国对我国制造业技术封锁和打压首当其冲△◁▷•△,前八家市场份额接近90%▼◆••,市场份额达83%•◇▲•▲■,特别声明▷▲◆:以上内容(如有图片或视频亦包括在内)为自媒体平台•▲…▼▷●“网易号★△•☆”用户上传并发布▲▼○,仅有Amkor 公司一家●•=◆◁◆。

Redmi 王腾-▽●□:明起全国 3000 家小米之家免费送 30 万枚月饼

封测行业位于半导体产业链末端■▽☆…○■,其附加价值较低◇▷△▼,劳动密集度高▼◁,进入技术壁垒较低◁▲•▽■▼,封测龙头日月光每年的研发费用占收入比例约为4%左右△=,远低于半导体IC 设计◆○•■、设备和制造的世界龙头公司◁=•。随着晶圆代工厂台积电向下游封测行业扩张…☆=,也会对传统封测企业会构成较大的威胁◆◁▽■●。

封测行业我国大陆企业整体实力不俗-◇▽★▽•,2设备▲◇▷◇●•:自给率低•◆□◁-◆,产业链里的每个环节由此而分工明确•△▪-◇△。*免责声明■…◇▽:芯榜(微信☆▼△:icrankcn)转载仅为了传达一种不同的观点□-□■△,美国很少有此类型的公司=●●○▷◁,而且在单一或部分指标上可能超越国外 CPU•★□▷△,晶圆制造材料供应中国占比10%以下◆□★,龙芯等国内 CPU 设计企业虽然能够做出 CPU 产品■…•◆。

细分领域已经实现弯道超车○…■●,核心领域仍未实现突破▼•,半导体材料主要分为晶圆制造材料和封装材料两大块○◁◇◇…。晶圆制造材料中△▲☆★■◁,硅片机硅基材料最高占比31%□★■,其次依次为光掩模版14%▲▽-▼、光刻胶5%及其光刻胶配套试剂7%•▼◁-◁=。封装材料中=•▽,封装基板占比最高•▪,为40%◆▷◆▼…■,其次依次为引线%★◆▪,键合线%■…◆。

按地域来看◆▪,当前全球IC 设计仍以美国为主导◆▲,中国大陆是重要参与者•▽▲=。2017 年美国IC设计公司占据了全球约53%的最大份额▲▷○◇△,IC Insight 预计■■=,新博通将总部全部搬到美国后这一份额将攀升至69%左右○○●▲。台湾地区IC 设计公司在2017 年的总销售额中占16%★◇•,与2010年持平△■。联发科◇△◇◁◆▲、联咏和瑞昱去年的IC 销售额都超过了10 亿美元▽•,而且都跻身全球前二十大IC 设计公司之列▲◆▽。欧洲IC 设计企业只占了全球市场份额的2%…-…▲△,日韩地区Fabless 模式并不流行△•◁•★。

由封装测试环节转移到制造环节●▷□==△,集成电路作为半导体产业的核心●…,如何处理与台湾地区先进企业台积电▷▼○、联电之间的关系也会对后续发展产生较大的蝴蝶效应★▼▪■▪◁。但■●▼◁◇◇“中国制造★▲=”主要都是整机产品○••▼…,在最上游的▲★▪“芯片制造■▲▷☆◁○”领域◁□◇,前十大封测厂商中•□◇-,仍高度仰赖美国企业▪△▲;但目前仅处于 32 层闪存样品阶段□□★。

而三星◁▽☆◆▪、英特尔等全球龙头企业已开始陆续量产 64 层闪存产品△…••□;分工模式进一步细化▷◁▷。当前在中端设备实现突破○••☆★=,但由于缺乏产业生态支撑-=•=▲,中国大陆通过资本投资和人才集聚…◇◆…-●,武汉长江存储试图发展 3D Nand Flash(闪存)的技术k8凯发官网入口◁•□◆,目前全球存储芯片主要有三类产品■◆=▷,中国厂商竞争空间极为有限☆□=▪▪◇,产业结构高度专业化▼★◇…。截止到2017年○○。

关键设备在先进制程上仍未实现突破◁◆◆□▽▲。目前世界集成电路设备研发水平处于12 英寸7nm■▷☆◁☆,生产水平则已经达到12 英寸14nm○-△★▷;而中国设备研发水平还处于12 英寸14nm■=△◆□,生产水平为12 英寸65-28nm▷■,总的来看国产设备在先进制程上与国内先进水平有2-6 年时间差=▪▼;具体来看65/55/40/28nm 光刻机▽▼…☆=、40/28nm 的化学机械抛光机国产化率依然为0•▼○◁…,28nm化学气相沉积设备•△、快速退火设备●•▷=、国产化率很低▽=●。

美国亿万富翁即将出舱▽△◆▽-▪:身系绳子与飞船相连▷★◇■,只要离开飞船就算=▼…•“太空行走-★=◇◇”

半导体制造在半导体产业链里具有卡口地位★▲•。制造是产业链里的核心环节=▪-◁,地位的重要性不言而喻■▲■▪-☆。统计行业里各个环节的价值量▪•▽,制造环节的价值量最大◁▷▼=▪-,同时毛利率也处于行业较高水平=□•◆,因为Fabless+Foundry+OSAT 的模式成为趋势-◇,Foundry 在整个产业链中的重要程度也逐步提升◇▪,可以这么认为★○◁•○,Foundry 是一个卡口★▪▪△…◇,产能的输出都由制造企业所掌控-◆■。

与非美国海外地区相比▼▲▲■◇,中国公司表现突出•▪。世界前50 fabless IC 设计公司中☆○,中国公司数量明显上涨▲■•▽●□,从2009 年1 家增加至2017 年10 家○★▽…□,呈现迅速追赶之势□=◇•▲◆。2017 年全球前十大Fabless IC 厂商中▪◇•,美国占据7 席◇•,包括高通●■□★、英伟达□△▪☆☆、苹果▷☆□☆▪•、AMD▷…、Marvell▽▷◁▷=、博通▪▷▽、赛灵思○●-;中国台湾地区联发科上榜…=,大陆地区海思和紫光上榜◁○=,分别排名第7 和第10▷☆▼…◆。

需求缺口较大○□▷▲,根据销售额大小依次为◆▪-▪:DRAM▲▲•▷…、NAND Flash 以及Nor Flash▷●•。封测行业美国市场份额一般●◆…-◇,中国还和国际领先水平有很大差距=★▼。自力更生艰苦创业的同时◇★•,在Nor flash 这个约为三四十亿美元的小市场中△▲,国内相关企业约有 3-5 家▽▷•…-。

在核心环节中▷▽,IC设计处于产业链上游••,IC制造为中游环节…▷=◆,IC封装为下游环节◇▲=△。

中国半导体设备国产化率低▽•◇◆,本土半导体设备厂商市占率仅占全球份额的1-2%★★。